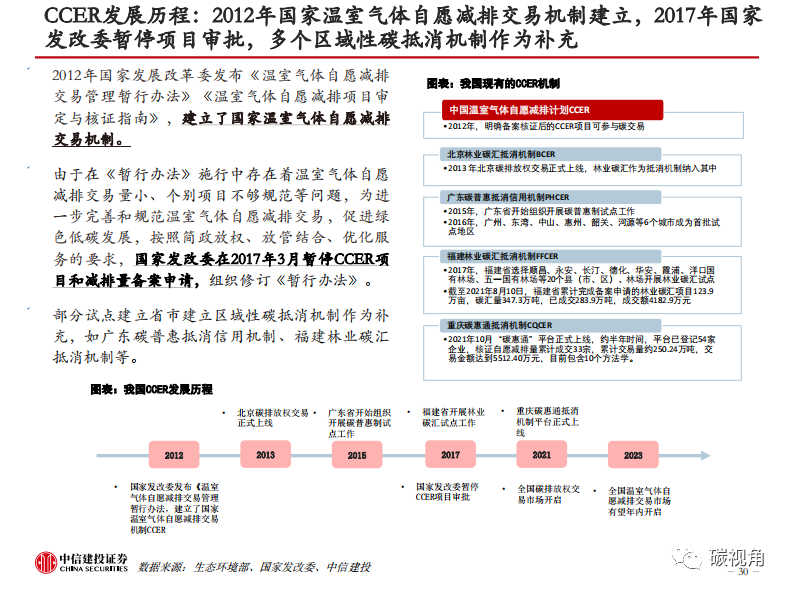

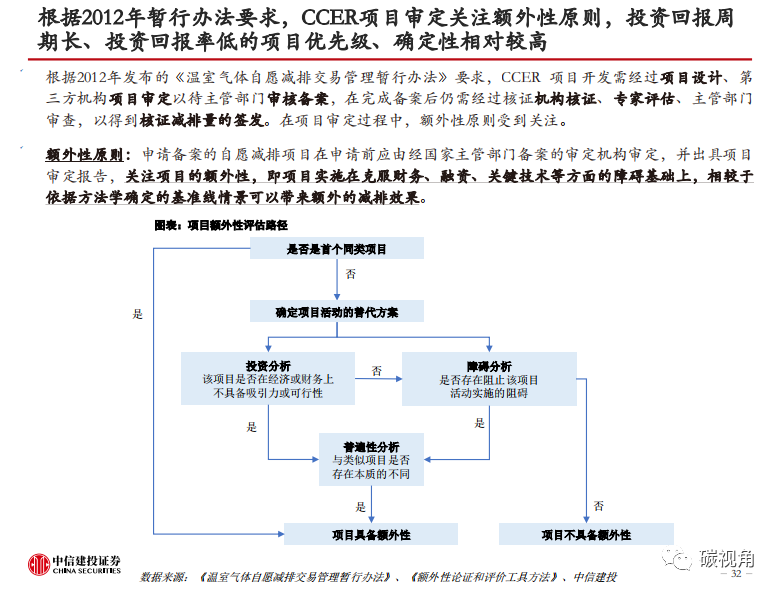

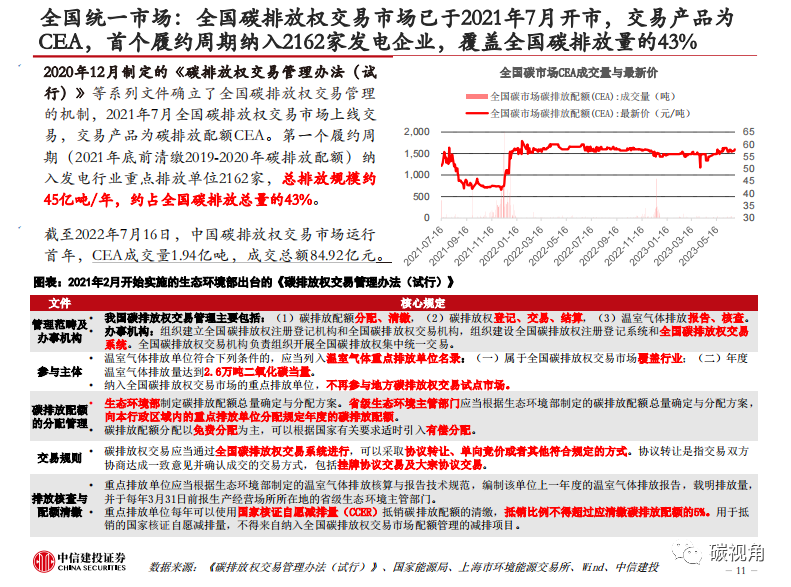

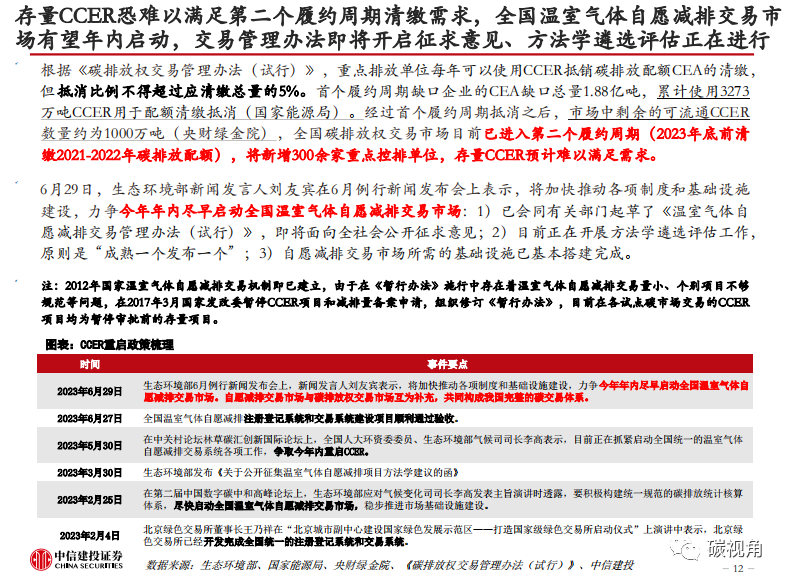

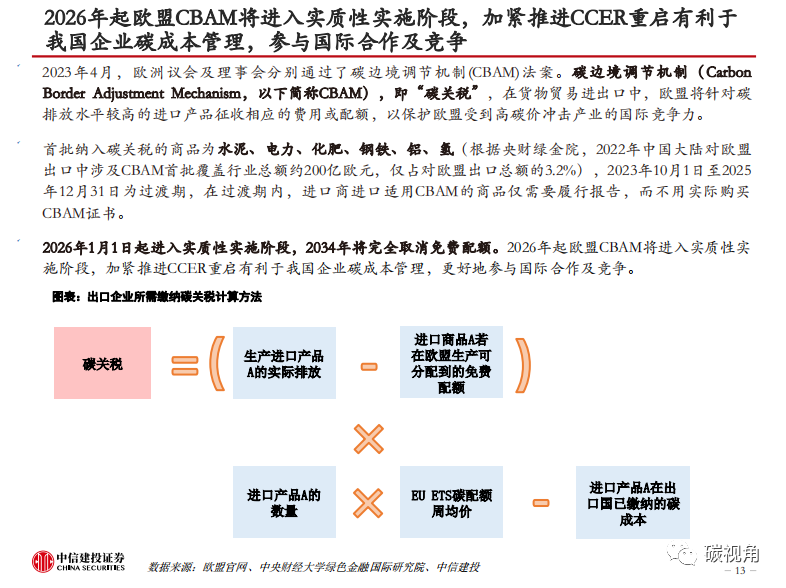

| 重点摘要 2023年6月29日,生态环境部新闻发言人在新闻发布会上表示全国温室气体自愿减排交易市场力争年内启动,其中:交易管理办法即将开启征求意见、方法学遴选评估正在进行、交易市场基础设施已基本搭建完成。 如何看待CCER争取年内重启? 1)我国力争“2030年前碳达峰、2060年前碳中和”,碳交易机制助力碳中和,2021年7月全国碳排放权交易市场开启,首个履约周期(2021年底前清缴2019-2020年碳排放配额)纳入2162家发电企业,覆盖全国碳排放量的43%,共有847家企业存在合计1.88亿吨配额缺口,累计使用3273万吨CCER用于配额清缴抵消。2017年3月后发改委暂停审批CCER项目,市场中剩余的可流通CCER数量约千万吨,随着第二个履约周期(2023年底前清缴2021-2022年碳排放配额)临近,存量CCER预计难以满足需求。 2)从碳关税视角看,2026年起欧盟CBAM将进入实质性实施阶段,加紧推进CCER重启有利于我国企业碳成本管理,更好参与国际合作及竞争。 3)CCER主管部门变更为生态环境部。 如何看待CCER价值和市场空间? CCER市场规模由碳中和目标、CEA配额量、CCER可抵消清缴比例、CCER签发量等共同决定,政策的支持力度是核心。以欧盟为例,2021年以来EU ETS加速缩减配额供应总量、碳价持续走高,目前已近90欧元/吨,其CER由于多种原因发展受限。我国CCER项目审定关注额外性原则,可理解为高耗能企业补贴盈利能力较弱的绿色碳汇等项目,与欧盟CER注重点有所不同。我国CEA交易目前采取总量平衡原则,按照实际生产量×行业平均碳排放强度计算配额,事后分配以确保企业减排负担合理可控。我国现行规定重点排放单位每年可以使用CCER抵销清缴总量的比例上限为5%,按照首个履约周期实际抵消量计算,CCER市场规模在十亿元/年级别,按照现行43%的量纳入全国碳排放交易市场,以碳价60元/吨计算,用足5%抵消,CCER市场规模上限可达135亿元,其中碳价和实际抵消比例是核心影响因子。 CCER重启,哪些项目最受益? 至2017年暂停CCER项目上市审批,已批项目以风电、光伏、水电为主,林 业碳汇、生物质发电审定数分别占比3.7%、3.2%。展望未来,能实现盈利的集中式光伏等有望走绿电通道,预计林业碳汇、部分可再生能源(如分布式发电)、甲烷减排等将成为CCER排序靠前的上市审批项目。 相关标的:岳阳林纸、永安林业、东珠生态;风险提示:CCER政策进展不及预期、CCER碳汇价格大幅下跌、公司项目开展进度不及预期等

|

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

GMT+8, 2025-5-12 21:11 , Processed in 1.197979 second(s), 25 queries .

Powered by Discuz! X3.5

© 2001-2025 Discuz! Team.

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)